Event Analysis · Composed · Analysis Team v5.4.2 · Rev 0

삼성전자 한 분기가 일년 이익을 넘어섰다

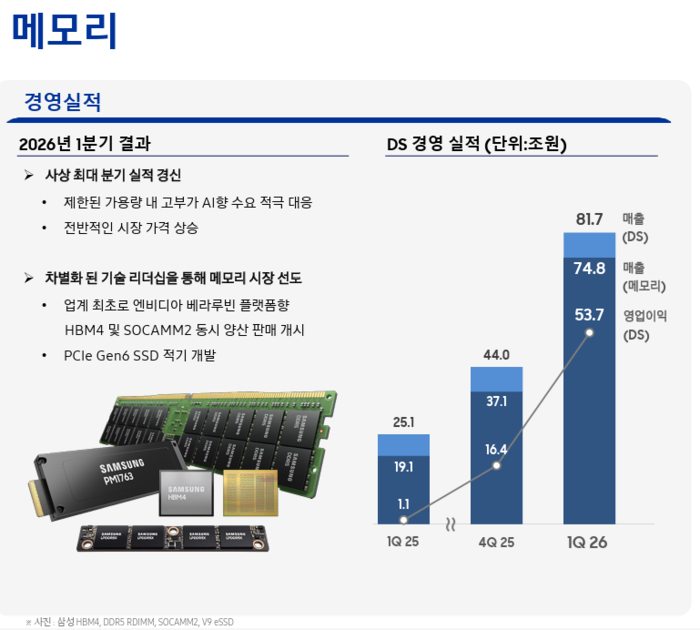

26년 1분기 영업이익 57.2조원이 25년 연간 이익 43.6조를 단번에 추월했다. HBM4 양산과 메모리 가격 점프가 만든 결과지만, 사이클 자산의 본질은 그대로다.

26년 1분기 영업이익 57.2조원이 25년 연간 이익 43.6조를 단번에 추월했다. HBM4 양산과 메모리 가격 점프가 만든 결과지만, 사이클 자산의 본질은 그대로다.

강세파 — 2026 연간 영업이익 280~488조, HBM 슈퍼사이클은 27년까지 지속 반면 보수파 — 148조 수준, 1분기가 이미 피크일 가능성 ASP QoQ% 가 2Q +34 → 3Q +10 → 4Q +4 로 빠르게 둔화되고, 메모리 3사 capex 가 25년 하반기부터 다시 증가 신호를 보낸다 현 시점은 강세파 우위 (1분기 실적 surprise·AMD 추가 고객·HBM4 수율 개선). 보수파 시나리오는 27년 capex 본격 증설과 AI capex 둔화가 동시에 일어날 때 살아남는다

HBM 점유율 30%+ 회복 (카운터포인트·회사 가이던스) 반면 20% 이하 정체 — TSMC CoWoS 패키징 capa 제약과 SK하이닉스 선점 효과 AMD 우선 공급사 선정 보도는 5월 8일, 엔비디아 베라 루빈 양산은 아직 6월 개시 예정 단계 AMD 확정만으로도 25% 이상은 무난해 보인다. 30%+ 는 베라 루빈 양산 본격화와 HBM4 수율 70% 도달 두 조건이 모두 충족돼야 가능

본 분석의 가정이 다음 4개 지점에서 시험된다. 한 곳이라도 반대 방향으로 움직이면 결론은 다시 작성되어야 한다.

HBM4 본격 출하 시점 — 3분기 메모리 매출 과반 가이던스의 핵심 전제

강세 vs 메인 시나리오 분기 — 6월 양산 지연 시 메인 시나리오로 회귀분기 영업이익 70조 돌파 여부 — ASP +34% 가이던스의 실현 확인

강세 시나리오 (280조+) 진입 확정 또는 보수파 부활1c D램 핫테스트 80% 이후의 양산 수율 — 점유율 30%+ 의 전제 조건

AMD·엔비디아 양대 고객의 본격 물량 인수 가능 시점삼성·SK하이닉스·마이크론 26년 하반기 capex 변경 — 27년 공급 증설 속도

사이클 조정 시점 — 보수 시나리오의 27년 가격 조정 가설