Event Analysis · Composed · Analysis Team v5.4.5 · Rev 0

휴전 두 달, 호르무즈 보험은 둘로 갈렸다

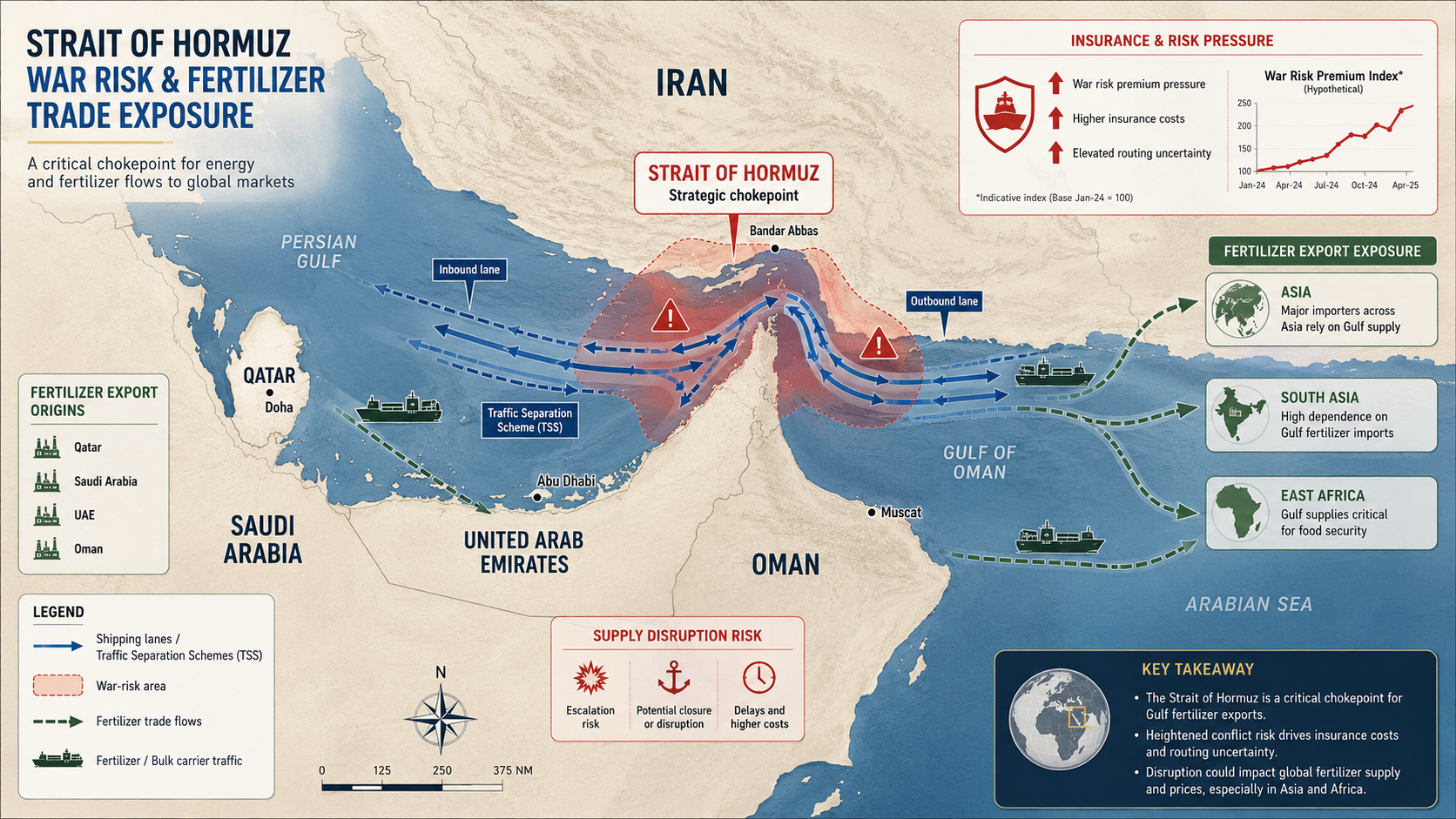

AWRP는 3월 피크의 절반으로 내렸지만 평시 대비 여전히 8배. 통항은 일부 재개됐고, 단일 시장 요율은 형성되지 않는다.

AWRP는 3월 피크의 절반으로 내렸지만 평시 대비 여전히 8배. 통항은 일부 재개됐고, 단일 시장 요율은 형성되지 않는다.

no-claim 보너스 확대·한국 선박 첫 통과·5/19 통항 20척은 시장이 정상화로 향한다는 신호다 반면 JMIC CRITICAL 유지·이란 신 통항료 예고·다크선박 600% 급증은 평시 복귀 차단을 가리킨다 양 신호가 5월 5일~5월 20일 같은 일주일에 함께 발생. 시장 합의 단일 요율이 형성 안 된 것이 양 입장이 모두 부분적으로 옳다는 증거 차등화 고착 분기를 기준선으로 채택. 평시 복귀 측은 8월 이후 JWC review 와 이란 통항료 무산이 동시에 이뤄지면 살아남는다.

휴전이 두 달째 유지된다는 것은 미-이란 충돌 리스크 자체가 후퇴했다는 의미 반면 이란 통항료 예고는 휴전 안에 새 비용 부과 채널을 만든다는 의미 — 충돌 후퇴와 무관하게 비용은 유지 5/6 트럼프의 Project Freedom 일시 중단·'great progress' 발언과 5/16 이란 통항료 예고가 같은 열흘에 발생 충돌 리스크 후퇴는 사실이나 통항료 mechanism 은 별개 경로로 비용 잔존. 보험료가 평시로 회귀해도 통항료가 그 자리를 메우는 합산 비용 시나리오 가능.

본 분석의 가정이 다음 5개 지점에서 시험된다. 한 곳이라도 반대 방향으로 움직이면 결론은 다시 작성되어야 한다.

이란 의회 외교안보위원장 Azizi 가 5/16 예고한 신 통항료 제도의 구체 요율·적용 범위 발표

재악화 vs 차등화 고착 분기 — 도입 시 운임+보험+통항료 합산 비용 재상승월간 발간되는 호르무즈 위험 등급. CRITICAL → HIGH 강등 여부

점진적 정상화 분기 — 강등 시 다수 보험사 일괄 요율 인하 트리거5/20 첫 통과 이후 한국 정부의 후속 통과 발표 빈도와 척수

중소 선사 17곳 누적 손실 약 2,000억 원의 추가 확대 차단 가능성Windward 의 차회 발간 데이터 — AIS off 선박 활동 비율 추이

양극화 vs 차등화 고착 분기 — 다크선박 활동이 더 늘면 이중 시장 압력JWC 의 다음 분기 검토에서 JWLA-033 추가 5개국·호르무즈 등재 해제 여부

평시 회귀 분기 — 해제 시 5개국 인근 통항 보험료 일제 인하